Comment les affactureurs et les cautions contribuent-ils au tissu économique et au développement des entreprises françaises ?

Proposé par ASF

L’affacturage est la première source de financement immédiat (ou à très court terme) des entreprises françaises de toutes tailles. Solution alternative ou complément aux crédits bancaires classiques, cet outil de financement de la trésorerie améliore considérablement la vie d’une entreprise, ses projets, mais également sa pérennité. Décryptage avec l’Association française des Sociétés Financières (ASF).

Qu’est-ce que le métier d’affactureur ?

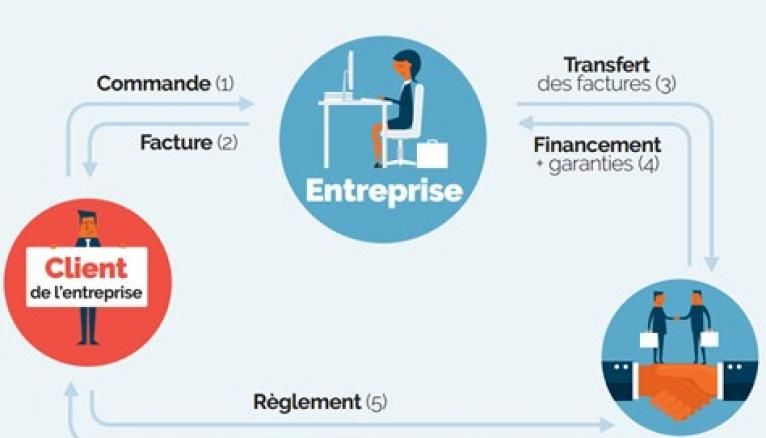

L’affacturage est un bouquet de services utilisé par les entreprises, qui choisissent de transférer des factures de leurs clients à un factor qui se charge d’en opérer le paiement. Le factor finance la trésorerie de l’entreprise en lui réglant, par anticipation, tout ou partie du montant des factures transférées.

L’affacturage en quelques chiffres, zoom sur l’excellence française en la matière

Exercé par 18 établissements agréés sur le territoire français, l’affacturage a permis le rachat de créances pour un total de 323 milliards d’euros en 2020, dont 104 milliards à l’international. À la même époque, ce sont près de 40 000 entreprises qui ont bénéficié de cet outil de financement.

Ainsi l’Association française des Sociétés Financières (ASF) tient une place prépondérante dans le domaine de l’affacturage, puisqu’elle représente 95 % du marché. L’affacturage sur le territoire français continue de rayonner : il occupe la deuxième place mondiale et la première au rang européen.

Quels services sont proposés par l’affacturage ?

Les factors offrent un bouquet de services variés aux entreprises ayant recours à l’affacturage : financement des factures, gestion des recouvrements, relance des clients, garantie des impayés, financement des besoins de trésorerie de façon alternative ou complémentaire au crédit bancaire classique. Le financement anticipé des créances, y compris à l’exportation, assure ainsi aux entreprises une sécurité à long terme.

De surcroît, l’affacturage répond à des enjeux annexes. L’externalisation de tâches administratives telles que la gestion financière du poste clients (règlements, recouvrement des factures) et la maîtrise du risque client par le paiement anticipé des factures (en cas de défaut de paiement, par exemple) permettent aux entreprises de toutes tailles de se concentrer sur leur cœur de métier et de se développer plus sereinement.

L’affacturage est aujourd’hui, plus que jamais, un gage de sécurité pour soutenir la trésorerie des entreprises françaises qui souhaitent se développer à l’international. À terme, il deviendra un outil clé vertueux pour sécuriser l’économie nationale et accompagner la relance de l’activité, y compris à l’exportation.

En quoi l’affacturage est-il essentiel dans le contexte économique actuel ?

Les problématiques de trésorerie des entreprises sont de plus en plus complexes.

Dans un environnement bouleversé par la crise sanitaire, les factors ont bénéficié du soutien de l’État pour venir en aide aux entreprises fragilisées. Des fonds ont été mis à disposition, soit près de 20 milliards d’euros, dans l’enveloppe du Prêt Garanti par l’État (PGE) pour un montant total de 300 milliards d’euros.

Cette mesure votée au Parlement a permis à de nombreuses entreprises, dès la prise de commande confirmée par leurs clients, d’obtenir un financement. Ce dispositif bénéficie de la garantie de l’État français jusqu’au 30 juin 2021. Les entreprises concernées évitent l’attente en amont de la livraison et de l’émission des factures correspondantes. Un véritable gain de temps (d’environ 45 jours de trésorerie) qui a pu favoriser le redémarrage d’une économie ébranlée par la crise.

Quelles sont les compétences nécessaires pour exercer ce métier ?

Évoluer dans le monde de l’affacturage (ou du « factoring ») requiert de solides compétences techniques et administratives ainsi qu’un excellent sens de l’organisation et du relationnel. L’affacturage se caractérise d’ailleurs par une gestion client qualitative : la relation tripartite qui définit cette prestation financière implique l’établissement financier spécialisé, ou « factor », l’entreprise ayant recours aux services d’affacturage et son client (le débiteur).

En parallèle, d’autres qualités semblent nécessaires au regard de la polyvalence de ce domaine d’activité, telles que la capacité d’analyse, la rigueur, l’esprit de synthèse et une bonne connaissance des secteurs d’activité.

Ainsi, le factor traite chaque demande de A à Z, depuis la gestion des besoins de trésorerie jusqu’au déblocage des fonds.

Les missions commerciales (suivi des clients) et la gestion du risque font également partie intégrante de l’affacturage. L’analyse financière revêt ici une grande importance, puisque tout ou presque repose sur le débiteur et sur la facture B2B qu’il faudra, selon les cas et la conformité du dossier, accepter ou refuser. Des notions de comptabilité et un attrait pour les chiffres sont donc indispensables !

Comment accéder à ces métiers ?

Le métier de gestionnaire d’affacturage ou la fonction de factoring est accessible avec une formation supérieure dans le domaine de la gestion/ inance, jusqu’à bac +5, mais également avec un BTS Banque ou un DUT Gestion/Commerce/Comptabilité.

Ces diplômes et leurs équivalents peuvent permettre aux futurs experts de la finance spécialisée d’accéder aux rouages de l’affacturage. Plus globalement, une formation dans le domaine de l’économie, de la finance, du commerce ou de la gestion, appuyée par une expérience professionnelle sur le terrain telle que la relation client, semble tout aussi appropriée. Des formations spécifiques à l’affacturage sont dispensées par l’ASFFOR, l’Association de formation de l’ASF. Elles sont assurées par des professionnels de l’affacturage. La maîtrise d’une langue étrangère, notamment l’anglais, est un véritable plus.

De nombreux grands comptes et établissements bancaires font appel aux gestionnaires d’affacturage pour gérer leur portefeuille client.

La caution financière : une solution complémentaire à l’affacturage, pour accompagner et soutenir l’économie française

La caution est un engagement pris par une société de caution (garant) pour le compte d’un particulier ou d’une entreprise (souscripteur de la caution) permettant à cette entreprise ou à ce particulier de fournir une garantie à ses partenaires financiers ou économiques (bénéficiaires de la caution).

En cas de défaillance du souscripteur de la caution, le garant se substitue à ce dernier pour exécuter son obligation.

La SIAGI (société de caution mutuelle pour les petites entreprises) œuvre auprès des artisans, commerçants, professions libérales et exploitants agricoles. Créée en 1966 par les Chambres de métiers et de l’artisanat, la Siagi a deux métiers : l’expertise de projets et l’octroi de garanties. À l’instar du factoring, la SIAGI est experte en accompagnement et garantit les risques d’impayés encourus par les établissements bancaires lors de prêts accordés aux entreprises ou aux porteurs de projets, en cas de non-remboursement.

La SIAGI œuvre au quotidien afin d’accompagner les acteurs du tissu économique, quel que soit leur domaine d’activité ou leur parcours professionnel, à l’image des factors, qui soutiennent la trésorerie et la croissance des entreprises françaises.